|

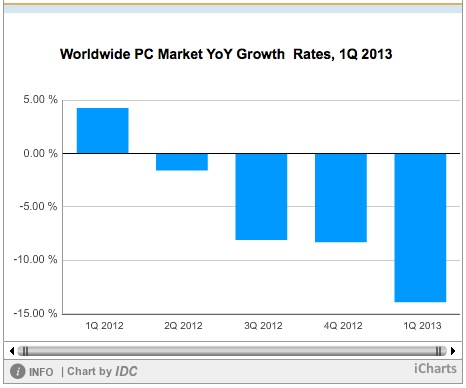

‘Ύ4‘¬ΖΔ≤ΦΒΡ“ΜΖί–¬Έ≈Ηε÷–Θ§ –≥Γ―–ΨΩΙΪΥΨIDCΙ¥ά’≥ωΝΥPCΒγΡ‘ –≥ΓΒΡΜ“ΑΒ«ΑΨΑΓΘœύΕ‘”Ύ»ΞΡξΒΎ“ΜΦΨΕ»Εχ―‘Θ§»Ϊ«ρPCΒγΡ‘≥ωΜθΝΩœ¬ΒχΝΥ13.9%Θ§“ΈΣΒΞΗωΦΨΕ»œ¬Μ§ΖυΕ»÷°Ήν”ΓΘΟάΙζPCΒγΡ‘œζΝΩΒΡœ¬Μ§ΖυΕ»“≤¥σ÷¬œύΆ§ΘΚœ¬ΒχΝΥ12.7%ΓΘ‘Ύœ¬ΟφΒΡΆΦ±μ÷–Θ§’βΗω«ς ΤΖ«≥ΘΟςœ‘ΘΚ

ΉΣ≤ΞΒΫΧΎ―ΕΈΔ≤©

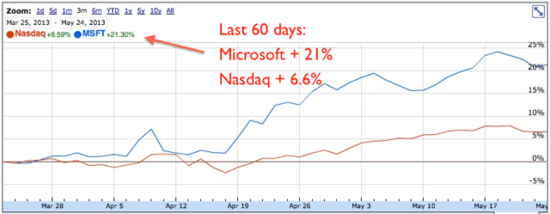

’β «ΜΣΕϊΫ÷‘Η“βΩ¥ΒΫΒΡ«ς Τ¬πΘΩ »γΙϊΡψΒΞΒΞΩΦ¬«ΈΔ»μΘ§«ιΩωΥΤΚθΜΙ±»Ϋœά÷ΙέΓΘ‘Ύ“ΜΤΣΟϊΈΣ“ΝυΗω‘¬÷–Windows 8œζ έ«ιΩω”Θ®Windows 8 at Six MonthsΘ©ΒΡΙΌΖΫ≤©ΈΡ÷–Θ§ΈΔ»μΫΨΑΝΒΊ–ϊ≥ΤΘ§“Windows 8 Ύ»® ιΒΡœζΝΩ“―ΆΜΤΤ1“Ύ¥σΙΊ”ΓΘ’β «“ΜΗωΚή”–“βΥΦΒΡ ΐΉ÷ΓΘ»ΐΗω‘¬«ΑΘ§ΈΔ»μ–ϊ≤Φ“― έ≥ωΝΥ6000ΆρΖί Ύ»® ιΘ§’β“βΈΕΉ≈‘ΎΙΐ»Ξ»ΐΗω‘¬÷–Θ§ΈΔ»μΫω έ≥ωΝΥ4000ΆρΖί Ύ»® ιΓΘ’βΨΆ «ΥΒΘ§ΈΔ»μWindows 8 Ύ»® ιΒΡœζΝΩœ¬ΒχΝΥ33%Θ§’βΚήΡ―≥ΤΒΟ…œ «Νν»Υ’ώΖήΒΡ≥…ΙΠΓΘΘ®ΉΔ“βΘΚWindows 8 Ύ»® ιœζΝΩ≤ΜΫω÷ΗΑιΥφ–¬PCΒγΡ‘œζ έΒΡWindows 8Θ§ΜΙ÷ΗΙ©œ÷”–PCΒγΡ‘…ΐΦΕ”ΟΒΡWindows 8ΓΘΘ© “ΆϋΒτWindows 8ΒΡœζ έ ΐΉ÷ΚΆIDCΙΪΥΨΒΡΖ÷Έω±®ΗφΑ…ΓΘ”ΜΣΕϊΫ÷…υ≥ΤΓΘ‘ΎΙΐ»Ξ60»’÷–Θ§ΤΪ÷ΊΦΦ θΒΡΡ…ΥΙ¥οΩΥ÷Η ΐΫω…œ’«ΝΥ6.6%Θ§ΕχΈΔ»μΒΡΙ…Φέ»¥λ≠…ΐΝΥ21%ΓΘ

ΉΣ≤ΞΒΫΧΎ―ΕΈΔ≤©

ΜίΤ’ΒΡ«ιΩω“≤Ά§―υ≤ΜΩ…ΥΦ“ιΓΘ…œ÷ήΘ§’βΦ“Ήν¥σΒΡPCΒγΡ‘÷Τ‘λ…ΧΙΪ≤ΦΝΥΥϋΒΎΕΰΦΨΕ»ΒΡœζ έ ΐΉ÷ΓΘœύΫœ”Ύ»ΞΡξΆ§ΤΎΘ§’β–© ΐΉ÷≤Δ≤Μ‘θΟ¥≥ω…ΪΘΚ ”Σ ’œ¬ΒχΝΥ10%Θ§œ¬Βχ÷Ν276“ΎΟά‘ΣΘΜ ‘Υ”Σάϊ»σ¬ ΈΣ5.8%Θ§œ¬ΒχΝΥ¥σ‘Φ20%Θ®ΜίΤ’≥Τ“œ¬ΫΒΝΥ1.4ΗωΑΌΖ÷Βψ”Θ©ΘΜ EPSΘ®ΟΩΙ… ’“φΘ©ΈΣ0.55Οά‘ΣΘ§œ¬ΒχΝΥ31%ΘΜ »τΫωΩΦ¬«ΜίΤ’ΒΡPCΒγΡ‘“ΒΈώΘ§«ιΩωΥΤΚθΗϋ‘ψΘΚ ”Σ ’œ¬ΒχΝΥ20%Θ§œ¬ΒχΒΫΝΥ76“ΎΟά‘ΣΘΜ ‘Υ”Σάϊ»σ¬ ΈΣ3.2%Θ§œ¬ΒχΝΥ44%Θ®ΜίΤ’ΥυΥΒΒΡ“œ¬ΫΒΝΥ2.2ΗωΑΌΖ÷Βψ”ΥΤΚθΗϋΚΟΧΐ–©Θ© ≤Μ≥ω»ΥΟ«ΥυΝœΘ§ΜΣΕϊΫ÷Ε‘¥ΥΉω≥ωΝΥΖ¥”ΠΓΘΒΪ «Θ§ΜίΤ’ΒΡΙ…Φέ»¥≤ΜΫΒΖ¥…ΐΓΘ‘ΎΙΪ≤ΦΒΎΕΰΦΨΕ»œζ έ ΐΉ÷ΒΡΒ±ΧλΘ§ΜίΤ’ΒΡΙ…Φέ…œ’«ΝΥ17.8%ΓΘ

ΉΣ≤ΞΒΫΧΎ―ΕΈΔ≤©

Ε‘”ΎΆΕΉ ’Ώά¥ΥΒΘ§άϊΚΟœϊœΔ « ≤Ο¥ΡΊΘΩΫη”Ο“ΜΨδάœΧΉΒΡΜΑά¥ΥΒΘ§ΜίΤ’“«α“ΉΒΊ≥§≥ωΝΥΜΣΕϊΫ÷ΒΡ‘ΛΤΎ”Θ§ΥϋΙΪ≤ΦΒΡΟΩΙ… ’“φΈΣ0.55Οά‘ΣΘ§ΕχΜΣΕϊΫ÷ΒΡ‘ΛΤΎΫωΈΣ0.30ΒΫ0.40Οά‘Σ÷°ΦδΓΘ Εχ«“Θ§ΜίΤ’CEOΟΖΗώ-ΜίΧΊ¬ϋΘ®Meg WhitmanΘ©“Μ÷±–ϊ≥Τ2013ΡξΈΣ“Βς’ϊΚΆ÷ΊΫ®Ρξ”ΓΘ»ΥΟ«”ΠΗΟΜα‘ΛΦϊΒΫ“άϊ»σΒΡ¥σΖυΕ»œ¬Μ§”ΓΘ ΒΦ ΒΡœζ έ ΐΉ÷≤Δ≤Μ»γΜίΤ’CEO“ΐΒΦ»ΥΟ«‘ΛΤΎΒΡΡ«―υ‘ψΗβΘ§’βΥΤΚθ»Ο»ΥΟ«Υ…ΝΥ“ΜΩΎΤχΓΘΒΪ «Θ§ΫωΤΨ’β“ΜΒψ≤Δ≤ΜΡήΫβ ΆΜίΤ’Ι…Φέλ≠…ΐ17%ΒΡ ¬ ΒΓΘ Θ®‘ΎΤδΙΪ≤ΦΒΡ≤ΤΈώ±®ΗφΘ§ΜίΤ’»‘»Μ≥ΤΉ‘ΦΚ «“»Ϊ«ρΉν¥σΒΡΦΦ θΙΪΥΨ”ΓΘ± ’Ώ≤¬≤βΘ§ΜίΤ’Μρ–μ»œΈΣ÷«Ρή ÷ΜζΚΆΤΫΑεΒγΡ‘≤Μ τ”Ύ“ΦΦ θ”ΖΕ≥κΘ§Εχ÷Μ”–PCΒγΡ‘ΚΆ¥ρ”ΓΜζ≤≈ «ΓΘΘ© ΕχΜίΧΊ¬ϋ»œΈΣΘ§ΟάΙζΝμ“ΜΦ“PCΒγΡ‘÷Τ‘λ…Χ¥ςΕϊΒΡ«ιΩω“≤ΚΟ≤ΜΒΫΡΡάο»ΞΘΚ“ΡψΟ«Ω…“‘Ω¥ΒΫΘ§Έ“Ο«ΒΡΨΚ’υΕ‘ ÷¥ςΕϊΒΡ”Σ ’“―Άξ»ΪΜΌΝΥΓΘ”ΜίΧΊ¬ϋ‘ΎΜΊ¥π“ΜœνΧαΈ ±ΥΒΘ§““≤–μ’βΨΆ «ΥΫ”–Μ·ΒΡΫαΙϊΓΘΈ“Ο«’ΐΉ≈ ÷¥”≥Λ‘Εά¥¥ρ‘λΈ“Ο«ΒΡΙΪΥΨΓΘ” ΨΏ”–Ζμ¥Χ“βΈΕΒΡ «Θ§ΥΐΟΜ”–“ΜΒψΉ‘÷Σ÷°ΟςΘ§ΨΙ»Μ«¥‘π¥ςΕϊΆφ“Ι “βΒςΒΆ‘ΛΤΎ”ΒΡΑ―œΖΘΚ“ΥΐΑΒ ΨΘ§¥ςΕϊ «Ι “β’β―υΉωΒΡΘ§“ρΈΣ¬θΩΥΕϊ-¥ςΕϊΘ®Michael DellΘ©œΘΆϊ“‘ΨΓΩ…ΡήΒΆΒΡΦέΗώΜΊΙΚΗΟΙΪΥΨΒΡΙ…Τ±Θ§ΕχΙ “βΫΒΒΆ”Σ ’Ω…“‘”––ßΒΊ»ΟΙ…Φέœ¬ΒχΓΘ” ΒΦ …œΘ§ΜίΧΊ¬ϋ «‘ΎΕ Φ…¥ςΕϊΒΡΉωΖ®ΘΚ¥ςΕϊ ‘ΆΦ≥ΙΒΉΆΥ≥ωPCΒγΡ‘ –≥ΓΓΘ”…”ΎPCΒγΡ‘“ΒΈώ’Φ¥ςΕϊ“ΜΑκΒΡ”Σ ’Θ§»γΙϊΥϋΙΪΩΣΙΊ±’’βœν“ΒΈώΘ§ΩœΕ®Μα‘β÷¬Ης÷÷¬ιΖ≥ΓΘΕχΥΫ”–Μ·‘ρ‘ –μ¥ςΕϊΙΊΤπΟ≈ά¥Θ§ Β ©’β÷÷ΆβΩΤ ÷ θΘ§»ΜΚσ«αΉΑ…œ’σΘ§÷ΊΖΒΜΣΕϊΫ÷ΓΘ–¬ΒΡΗϋ–ΓΒΡ¥ςΕϊΘ§ΫΪ”Β”–ΗϋΜν‘ΨΒΡ ’“φ“ΐ«φΘ§≤ΔΫΪΉ®ΉΔ”ΎΗΏΕΥΤσ“Β…η±ΗΚΆΖΰΈώΝλ”ρΓΘ

’βΨΆΫβ ΆΝΥ“ΜΗωœ‘Εχ“ΉΦϊΒΡψΘ¬έΘΚ’ΐ“ρΈΣPCΒγΡ‘œζΝΩœ¬ΫΒΘ§ΜΣΕϊΫ÷≤≈Ω¥…œΝΥΜίΤ’ΚΆΈΔ»μΒΡΙ…Τ±ΓΘΆΕΉ ’Ώœύ–≈Θ§Έ¥ά¥ΒΡ ’“φΫΪ¥φ‘Ύ”Ύ“ΚσPCΒγΡ‘ ±¥ζ”ΒΡ≤ζΤΖΚΆΖΰΈώ÷–Θ§Εχ≤ΜΗΟ”ΟPCΒγΡ‘ –≥ΓΈ°ΥθΒΡœζΝΩΚΆάϊ»σά¥ΚβΝΩΓΘ”»Τδ «Ρ«–©ΙΚ¬ρΜίΤ’Ι…Τ±ΒΡ»ΥΘ§ΥϊΟ«“ΜΕ®»œΈΣΘ§’βΦ“ΙΪΥΨ≥Ό‘γΜα»ΓœϊPCΒγΡ‘“ΒΈώΓΘΕχΨΆΈΔ»μΕχ―‘Θ§ΆΕΉ ’ΏΒΡΕΡΉΔΨΆ «ΈΔ»μΫΪΜα«…ΟνΒΊ¥”PCΒγΡ‘“ΒΈώΤΫΈ»ΙΐΕ…ΒΫΤσ“ΒΚΆ”ιά÷ –≥ΓΘ§≤ΔΜώΒΟΗϋΗΏΒΡ”Σ ’ΚΆάϊ»σ¬ ΓΘ (‘π»Έ±ύΦ≠ΘΚΒγΡ‘÷Σ Ε¥σ»Ϊ) |

![]()